目录

一、房地产项目的真股融资有多大的市场空间

二、投资机构对房地产股权融资项目的合作架构及投资要点分析

三、房地产项目真股投资的市场机会

杭州2月21日完成了今年首次集中供地的土拍,13宗地块中8宗触顶、2宗溢价、3宗底价成交,本次土拍民营房企的参与度有明显提升,似乎也传递出民营房企投资复苏的积极信号。

作为地产投资机构的一员,我们关注到目前很多同行在投资取向和风险偏好方面都做出了调整,具体调整方向则主要有以下五种:一是收缩对房企的债权投资业务(含明股实债),并在国央企托市拿地背景下尝试真股合作模式;二是对中小型房企的优质项目继续开展并强化抵押贷款模式;三是重点拓展不良资产处置与纾困融资(含房抵贷不良资产)业务;四是暂停新增地产投资业务,同时加强对存量项目的投后监管并静待市场进一步回暖;五是直接停掉地产投资板块业务并转向二级股票证券市场等相关业务。

我们近段时间一直都有提及国央企开发商以及城投平台在房地产项目融资方面强烈的出表诉求,以下就我们投资机构开展国央企开发商房地产项目真股投资的相关业务操作细节做详细介绍和分析,以供同业人士参考,更多市场形势变化及业务操作细节欢迎在我们明天的交流会中详细交流和探讨,详见《20230225交流会:房企拿地变化、不良项目处置暨2023年的房地产行业形势分析》)。

一、房地产项目的真股融资有多大的市场空间

从目前的市场情况来看,房地产项目的真股融资虽然还未在市面上大面积铺开,但一些信托、私募、金控平台已在大力尝试,只是交易对手基本局限在国央企开发商和城投平台以及小部分优质头部房企的范畴。

房地产项目的真股融资短期内很难大面积铺开,主要原因有如下三点:一是国央企开发商对于比较优质的地产项目原则上不会考虑合作开发或引入投资方(尤其是真股合作的投资机构),而不太优质的项目又一般无法满足投资机构的准入条件;二是投资机构从债权投资转向股权投资,业务定位、投资策略、团队建设等需做较大的调整,因为在真股投资的逻辑下,投资机构必须对房地产开发建设各环节以及对项目的综合判断有很强的把控能力,尤其是对底层项目资产销售、变现预期的准确判断;三是真股投资属于类重资产的投资模式,对于投资机构投管团队成员的专业性与综合性,特别是项目投后管理执行力的要求特别高,准确地说就是教练员与球员的本质区别。

二、投资机构对房地产股权融资项目的合作架构及投资要点分析

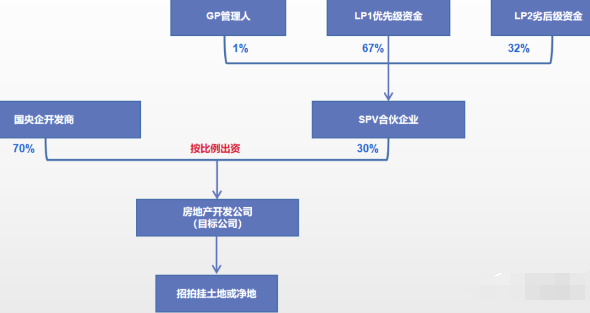

从市场上可操作房地产股权投资业务的机构来看,主要分为以下几类,一是信托机构对房企项目的股权投资,包括真股(同股同投)和优先股两种模式,虽然都是设立信托计划与开发商同股同投,但优先股模式下需对信托计划设置相关的优先权,特别是收益分配的优先权,具体可以查看西政资本往期推文《投资类信托仅剩股权类了?》;二是以国央企类金控平台为代表的机构投资者,为体系内地产板块兄弟公司提供资金,真股投资逻辑下金控平台也会对外引入其他投资机构;三是部分转型的民间地产投资机构,因债权投资逻辑下对投资收益要求较高(如年化要求20%或以上),除短期过桥类贷款业务能满足该收益外,通过真股投资净地开发项目实现利润回报,基本架构情况情况如下图所示:

真股投资合作模式下,投资机构作为合作方,话语权相对国央企开发商是处于较为弱势的一方,也即投资机构主要还是以财务投资者的角色介入。对于如何确保投资收益能顺利实现,大致可以考虑以下几个方面:

1. 对国央企开发商主体的尽调,全面了解其区域公司及团队的操盘实力和内部管理机制,不过从现实情况来看,投资机构捆绑国央企合作前基本上都会达成双方“总对总”的合作意向。

2. 充分调研拟招拍挂项目或净地市场情况,做好项目区位、项目强排、户型规划、竞拍去化、品牌影响力等前期研判工作,细化投资收益与成本指标测算。

3. 管控措施方面:公司治理中常规的委派董事、监事及财务人员,重大事项包括但不限于融资、担保、分红及土增税及所得税筹划列入董事会/股东会一致决;日常经营管理中设立项目公司财务、成本、销售OA系统联审联签机制(此管理措施视与国央企谈判具体确定),其他则是银行账户、章证照、银行印鉴等的共同管理。

4. 由于真股投资收益的产生基本依靠市场销售回款,因此在双方合作谈判中对项目施工进度、封顶、竣工验收及开盘等节点须予以明确,不过在节点延期、销售价格浮动、开发成本等方面可设置浮动空间。

5. 设置明确的退出规则和条件,这个与早期明股实债投资模式相类似,比如退出时间为项目可售面积的销售比例达90%以上或投资时间超过18个月以模拟清算方式退出。在模拟清算实操项目中,评估销售收入和剩余货值、列支成本费用(含三费)及税费承担层面往往也是双方容易产生摩擦和意见难统一的地方,因此在条款设置时应格外注意。

三、房地产项目真股投资的市场机会

从土地市场看,因国央企、城投平台托市拿地的情形仍会持续,因此从上述企业的融资出表(也即真股融资)的诉求以及投资机构的业务转型角度来看,虽然投资机构从高层到执行层去调整股权投资的思维方式及操作逻辑需要花费较长的时间去论证、准备和磨合,但在有一定项目积累与实操经验的沉淀时,我们认为仍旧可以考虑尝试真股投资合作模式,市场需求在,机会就在。

我们认为,房地产市场整体企稳回暖的时间将影响投资机构真股投资的收益回款及资金投放效率,因此对于我们投资机构而言,真股投资合作项目,若销售去化困难或周期过长,则将很难实现投资收益目标。因此,市场及政策风险目前是我们投资机构必须要考虑的首要风险。