近日,国家税务总局发布最新公告,2021年1月起,再免征一个税!明天开始发票新规正式实施。2021年报销注意这16种发票,全部不合规!

根据规定,免征车辆购置税的设有固定装置的非运输专用作业车辆,通过发布《免征车辆购置税的设有固定装置的非运输专用作业车辆目录》实施管理。文件对申请列入《目录》的车型的技术要求、材料要求、审查要求、办理手续等作出了明确规定。自2021年1月1日至2022年12月31日,对购置的新能源汽车免征车辆购置税。免征车辆购置税的新能源汽车是指纯电动汽车、插电式混合动力(含增程式)汽车、燃料电池汽车。

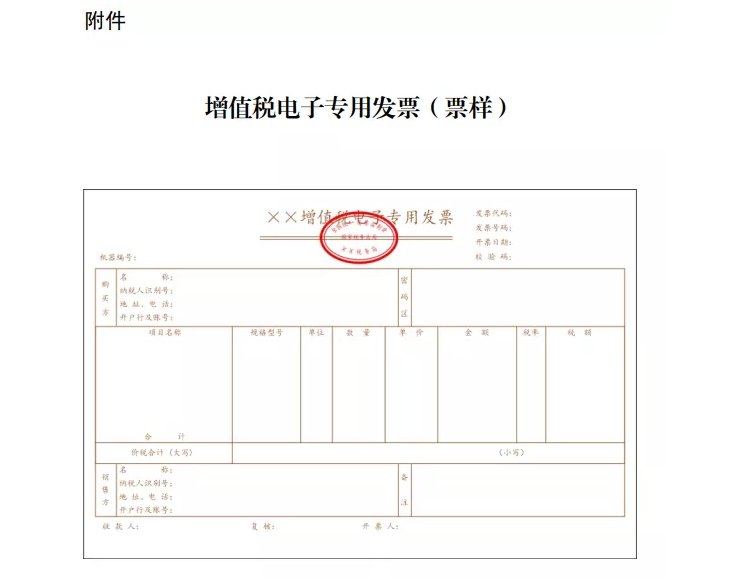

国家税务总局决定在前期宁波、石家庄和杭州等3个地区试点的基础上,在全国新设立登记的纳税人中实行增值税专用发票电子化。现将有关事项公告如下:一、自2020年12月21日起,在天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波和深圳等11个地区的新办纳税人中实行专票电子化,受票方范围为全国。其中,宁波、石家庄和杭州等3个地区已试点纳税人开具增值税电子专用发票的受票方范围扩至全国。自2021年1月21日起,在北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门和青岛等25个地区的新办纳税人中实行专票电子化,受票方范围为全国。实行专票电子化的新办纳税人具体范围由国家税务总局各省、自治区、直辖市和计划单列市税务局确定。

| |

| 天津、河北、上海、江苏、浙江、安徽、广东、重庆、四川、宁波、深圳 |

| 北京、山西、内蒙古、辽宁、吉林、黑龙江、福建、江西、山东、河南、湖北、湖南、广西、海南、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、大连、厦门、青岛 |

根据财政部会计司3月31日网站公布《财政部 国家档案局关于规范电子会计凭证报销入账归档的通知》。其中明确:(2)报销管理也需要经办、审核、审批流程,且能防止重复入账;(3)以电子凭证纸质版入账留档保存的,必须同时保存电子档。

总的原因还是由于电子会计凭证的纸质打印件具有易篡改、易复制且难察觉等特点,一旦单位或个人重复报销、虚假入账、篡改信息,出现财务造假、偷逃税款等行为,在实际工作中难以发现。不过仅使用电子会计凭证入账,还需要同时满足下面四个条件

(二)电子会计凭证的传输、存储安全、可靠,对电子会计凭证的任何篡改能够及时被发现;(三)使用的会计核算系统能够准确、完整、有效接收和读取电子会计凭证及其元数据,能够按照国家统一的会计制度完成会计核算业务,能够按照国家档案行政管理部门规定格式输出电子会计凭证及其元数据,设定了经办、审核、审批等必要的审签程序,且能有效防止电子会计凭证重复入账;(四)电子会计凭证的归档及管理符合《会计档案管理办法》(财政部 国家档案局第79号令)等要求。

除了新规之下,大家在工作中还需要注意:收到以下16种费用发票,一律退回

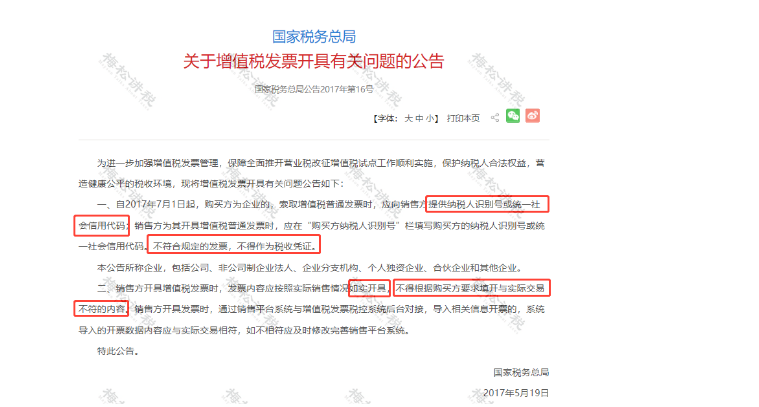

根据国税局2017年16号公告,自2017年7月1日起,增值税普通发票没有纳税人识别号或统一社会信用代码的,是不符合规定的发票,不得作为税收凭证。3.发票与实际业务不符,比如你买的是礼品,开的却是办公用品,不能报销!退回!根据国税局2017年16号公告,购买方不得根据购买方要求填开与实际交易不符的内容。取得商品跟你开具的发票不一样,涉嫌虚开发票,这样的费用发票不能报销。同样会被税务机关罚款,情节严重的构成偷税罪。4.发票项目名称是食品等笼统的名称,没有具体明细的,不能报销!退回!现在报销费用的发票,只开食品,或者办公用品之类的笼统的品名已经不能过税务的关了,要附清单,不然就是商品本身的名字。有些企业不管发生什么费用都开成办公用品,这样会使企业面临很大的税务稽查风险。5.发票附带清单是自己用A4纸打印的,不能报销!退回!

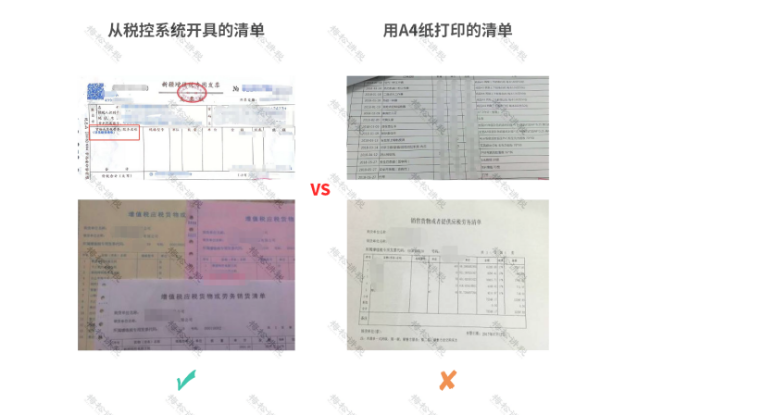

收到的增值税专用发票,带有清单,但是清单不是从防伪税控系统开具打印出来的,这种发票属于不符合规定的发票,不能报销。

提示:同纸质增值税专用发票一样,增值税电子专用发票也能开具销货清单。6.发票备注栏填写项目不全的发票,不能报销!退回!符合条件但未按规定填写备注栏信息的增值税发票,将不能作为有效税收凭证哦!必须退回重开!发票备注栏填写时需要注意什么呢?我们给总结了10个细节!

发票上只能盖发票专用章,如果收到加盖了公章、法人章、财务章、合同章等的发票,不能报销,必须退回。

提醒:通过增值税电子发票公共服务平台开具的增值税电子普通发票、增值税电子专用发票,采用电子签名代替发票专用章;通过公共服务平台(优化版)开具的增值税电子普通发票是电子签章。国税局关于发票专用章式样有关问题的公告中规定,发票专用章的形状为椭圆形,长轴为40mm、短轴为30mm、边宽1mm,印色为红色。所以圆形的发票专用章是不符合规定的,盖有这种章的发票,也是不合规的发票,不能报销!9.代开的专用发票没有盖本公司的发票专用章,不能报销!退回!代开专用发票,只需要加盖本单位的发票专用章,不需要再盖税务机关代开发票专用章。

注意:新启用的发票监制章,中间刻制“国家税务总局”字样,下环刻制“××省(区、市)税务局”字样。旧版发票监制章,中间刻制“××省(区、市)”字样,下环刻制“国家税务总局监制”字样。

国家税务总局规定:2018年12月31日后旧版监制章的发票不能继续使用。收到这种发票不能作为报销凭证哦~2018年1月1日及以后的增值税专用发票、增值税普通发票、增值税电子普通发票,还有2020年试点的增值税电子专用发票,“货物或应税劳务、服务名称”或“项目名称”栏次要有“简称”,同时“简称”还得正确,才算合规的发票。

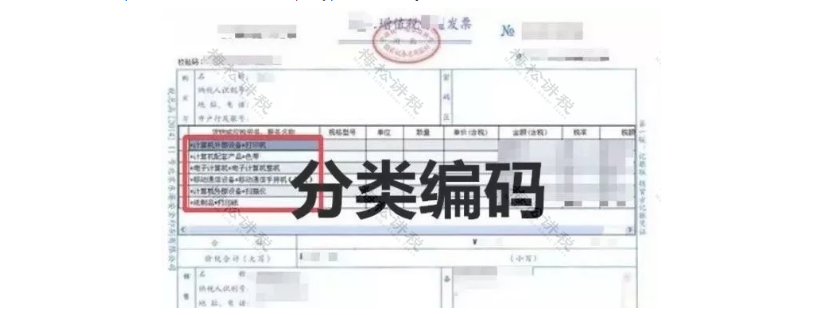

类似的,1、没有商品和服务税收分类编码对应的简称,说明发票不是发票管理新系统开具的,这种发票不能报销!2、商品和服务税收分类编码对应的简称不正确的,如出现“*运输服务*+“不动产”这样的错误,属于不合规的发票,都不能抵扣进项税额,也不能税前扣除!因此会计同仁们一定要擦亮眼睛,不要让这种错误的出现,使得企业增加了税务风险。12.成品油发票商品和服务税收分类编码选择错误,不能报销!退回!

13.成品油发票左上角没有“成品油”这三个字的,不能报销!退回!成品油增值税专用发票、增值税普通发票、增值税电子普通发票左上角打印“成品油”字样,说明发票不是通过增值税发票管理新系统中成品油发票开具模块开具的,不能报销! 注意:增值税卷票没有成品油字样,可以作为正常成品油发票使用。14.成品油发票“单位栏”填错的,不能报销!退回!开具成品油发票时,应遵守发票“单位”栏应选择“吨”或“升”。否则为不符合规定的发票,不能作为报销凭证。成品油发票,蓝字发票的“数量”栏为必填项且不为“0”。否则不能作为报销凭证,任何单位和个人有权拒收。比如某公司兼营业务,既卖商品又提供服务,会计手抖选错税率。发票税率开错就是不合格发票,不能报销,也不能作为扣税凭证。