最近,有个小伙伴问会计头条APP入驻作者猫叔:“为什么小规模纳税人3%专票的外购货物发生非正常损失,转出进项税额=账面价值/(1+9%)*9%,当时不是应该按照专票票面上的3%抵扣进项吗?为什么按9%转出呢?”

这个问题真的是挺有代表性的,可能大多数人并没有注意到,今天带着这个问题和给大家分享一下:

我们整体的来捋一捋这是个什么问题,为什么是9%/10%

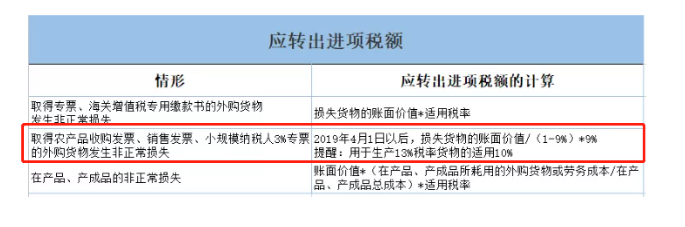

问题:一般纳税人采购农产品,取得小规模纳税人开具的3%的专票,进项抵扣后发生了非正常损失需要进项转出,为什么不是按照专票票面税额转出而是按9%的税额转出?例子:A公司是一家生产宠物饲料的一般纳税人,凭发票抵扣购进的农产品进项税额,2019年10月从一家农产品批发零售的小规模纳税人采购了一批农产品,支付不含税金额3000元,税额90元,取得的是增值税专用发票,能抵扣的进项如何计算?后期由于管理不善导致仓库的农产品全部发生了腐坏,需要转出的进项税额是多少?(注意:销售饲料免征增值税,但宠物饲料不属于免征范围)首先,一般纳税人取得小规模纳税人开具的3%的农产品专票时,进项税额抵扣时并非按照票面税额,而是计算抵扣。(农产品抵扣的特殊性)

(1)取得一般纳税人开具的增值税专用发票或海关进口增值税专用缴款书的,以增值税专用发票或海关进口增值税专用缴款书上注明的增值税额为进项税额;(2)从按照简易计税方法依照3%征收率计算缴纳增值税的小规模纳税人取得增值税专用发票的,以增值税专用发票上注明的金额和9%的扣除率计算进项税额;(3)取得(开具)农产品销售发票或收购发票的,以农产品销售发票或收购发票上注明的农产品买价和9%的扣除率计算进项税额。

(4)自2019年4月1日起,纳税人购进用于生产或者委托加工13%税率货物的农产品,按照10%的扣除率计算进项税额。

A公司生产宠物饲料,属于购进农产品生产加工13%税率的货物,按照10%的扣除率计算抵扣进项税。所以,A公司采购农产品,在取得农产品增值税专用发票的时候,不是按照票面注明的税额90元认证抵扣的,而是按照专用发票上注明的不含税金额3000元和10%的扣除率计算抵扣。具体可以抵扣的进项税额=3000*10%=300元。当发生非正常损失时,进项税额转出也要按照抵扣时的税率,转出进项税额=3000*10%=300元